本文

退職所得に対する住民税は差し引いてから支払いください

退職所得に対する個人の住民税(市民税・県民税)については、退職手当等を支払う際に支払者が税額を計算し、退職手当等の支払金額からその税額を差し引いて、市町村に納入します。

※死亡により支払われる退職手当等には、課税されません

納入先

退職者の退職手当等の支払いを受けるべき日(通常は退職した日)の属する年の1月1日現在における住所が所在する市町村に納入してください。

納入期限

徴収した翌月10日までに納入してください。

納入方法

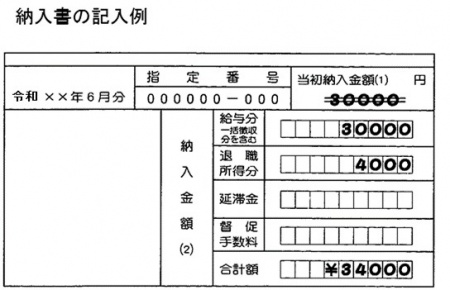

「個人市民税・個人県民税 納入書」に記入例を参考に記入の上、金融機関で納入してください。

※裏面の「市民税・県民税 納入申告書」にも記入押印してください。ただし、特別徴収義務者が個人事業主の場合は、裏面に記入せず、別紙で納入申告書を提出する必要があります

税額の計算方法

特別徴収する税額は、退職手当等の収入金額から退職所得控除額を控除し、その額を2分の1にして求めた退職所得に、市民税・県民税の税率を適用して求めます。 ただし、勤続年数5年以内の法人役員等については、平成25年1月1日以後に支払われる退職手当等から、2分の1にする措置を廃止しています。

退職所得控除額の計算方法

勤続年数20年以下の場合

退職所得控除額は、40万円×勤続年数(1月でもあれば1年と計算)

※80万円に満たないときは80万円

勤続年数20年を超える場合

800万円+70万円×(勤続年数ー20年)

市民税・県民税の税率

市民税

6%

県民税

4%

計算上の注意

- 退職所得の金額に1,000円未満の端数がある場合は、1,000円未満を切り捨てます。

- 税率を適用して税額を求めるときは、端数処理は行いません。

- 計算をして最終的に求められた額に100円未満の端数がある場合は、100円未満を切り捨てます。

計算例

勤続年数25年2か月で20,845,213円の退職手当等を受けた場合

1.退職所得控除額を計算します

800万円+70万円×(26年ー20年)=1,220万円

2.退職所得の金額を求めます

(20,845,213円ー1,220万円)×(2分の1)=4,322,606.5円→4,322,000円(1,000円未満切り捨て)

3.退職所得の金額に税率を適用し、税額を求めます

市民税:4,322,000円×6%=259,320円→259,300円(100円未満切り捨て)

県民税:4,322,000円×4%=172,880円→172,800円(100円未満切り捨て)